- Анализ финансовых данных

- Банковское дело

- Бухгалтерский учёт

- Деньги Банки Кредит

- Дэй Трейдинг

- Долгосрочное инвестирование

- Корпоративные финансы

- Макроэкономика

- Макроэкономический анализ

- Микроэкономика

- Налоги и налогообложение

- Оценка финансовых активов

- Скальпинг

- Теория Игр

- Торговые стратегии

- Учебник по CSS

- Учебник по HTML

- Учебник по PHP

- Учебник по PYTHON

- Финансовая математика

- Финансовые рынки

- Финансовый менеджмент

- Финансы

- Эконометрика

- Экономическая статистика

- Экономический анализ

ЗАДАЧА №1

Условия задачи:

В отделе 20 сотрудников, каждый из которых по списку имеет свой порядковый номер от 1 до 20. Руководитель отдела решил поощрить сотрудников, вручив каждому с четным номером – денежную премию, с номером, который делится на 3 – сертификат на пребывание в спа-отеле, а остальным оплатил краткосрочные языковые курсы.

Какова вероятность того, что сотрудник получил:

а) два вознаграждения;

б) ровно одно вознаграждение?

РЕШЕНИЕ:

Пункт «а»:

Вероятность вручения премии сотрудникам с четными номерами:

Р1 = 10/20

Вероятность вручения сертификата: Р2=6/20=3/10.

Вероятность получения курсов: Р3=7/20.

Вероятность получения двух вознаграждений это пересечение P1 и Р2:

Р12=(10/20)*(3/10) = 3/20

Пункт «б»:

Из условия задачи мы знаем, что вознаграждение получили все 20 сотрудников, а так же из решения пункта задачи «а», мы определили вероятность получения двух вознаграждений, поэтому для того чтобы найти вероятность получения ровно одного вознаграждения, мы можем из 100% вероятности вычесть вероятность получения двух вознаграждений:

Р123=1- 3/20 = 17/20.

ОТВЕТ:

а) 3/20,

б) 17/20.

ЗАДАЧА №2

Условия задачи:

В магазин поступили телевизоры от трех дистрибьютеров в отношении 1:3:6. Телевизоры, поступающие от 1-го дистрибьютора, требуют наладки в 3% случаев, от 2-го и 3-го – соответственно 2% и 1%. Найти вероятность того, что поступивший в магазин телевизор требует наладки.

РЕШЕНИЕ:

Исходя из условия задачи, найдем соотношение партий телевизоров поступающих от трех дистрибьютеров: всего 1+3+6 = 10 частей товара, значит: для первого дистрибьютера 1/10 = 0,1 товара, для второго 3/10 = 0,3 товара, и для третьего 6/10 = 0,6 товара. Теперь, вероятность того, что поступивший телевизор будет требовать наладки можно найти по формуле полной вероятности: 0,1*0,03+0,3*0,02+0,6*0,01 = 0,003+0,006+0,006 = 0,015.

ОТВЕТ:

0,015.

ЗАДАЧА №3

Условия задачи:

Фирма взяла 5 машин в лизинг. Известно, что вероятность того, что машина попадет в аварию за время действия договора, равна 0,3.

Составить закон распределения случайной величины – числа аварий с данными машинами за время действия лизингового соглашения.

Найти ее математическое ожидание, дисперсию, среднее квадратическое отклонение, построить функцию распределения.

РЕШЕНИЕ:

Для составления закона распределения случайной величины воспользуемся формулой Бернулли:

Пусть А - событие состоящее в том, что машина попадет в аварию. Вероятность наступления события А для каждой машины постоянна и равна р=0,3, и таким образом вероятность того, что машина не попадет в аварию равна q = 1-p = 1-0,3 = 0,7.

Пусть – событие состоящее в том, что количество k машин из 5 (по условию) попадет в аварию (k = 0, 1, 2, 3, 4 или 5).

- Для составления закона распределения случайной величины воспользуемся формулой Бернулли для каждого k:

-

Составим закон распределения случайной величины – числа аварий с данными машинами за время действия лизингового соглашения:

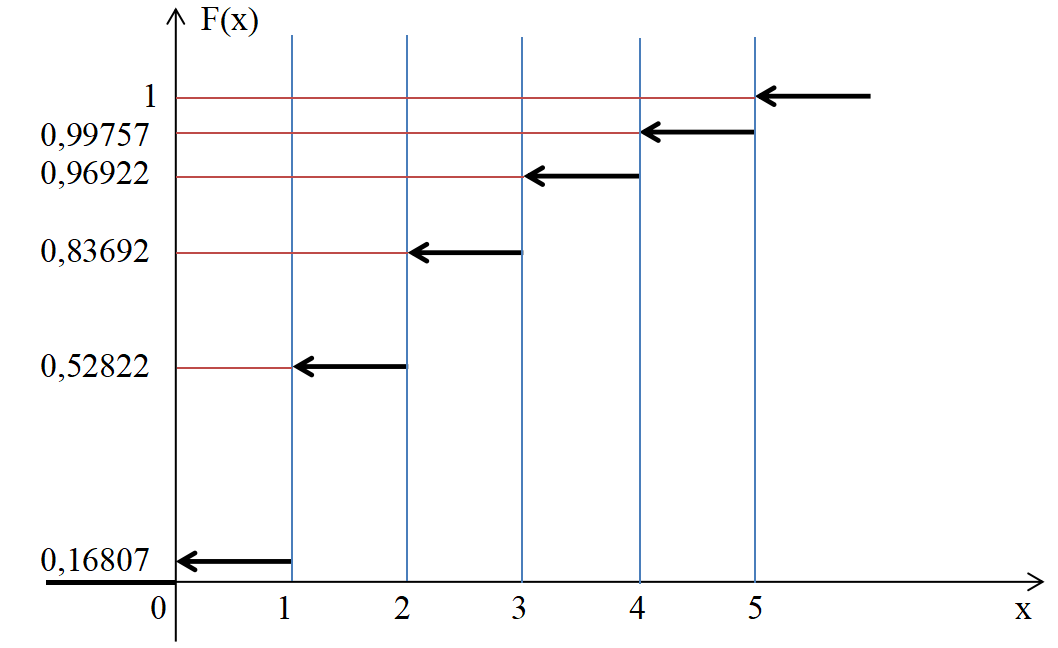

x 0 1 2 3 4 5 p 0.16807 0.36015 0.3087 0.1323 0.02835 0.00243

Где х – количество машин попавших в аварию, p – вероятность того, что данное кол-во машин попадет в аварию.

Проверим выполнение основного свойства закона распределения:

0,16807 + 0,36015 + 0,3087 + 0,1323 + 0,02835 + 0,00243 = 1.

-

Найдем математическое ожидание

-

Для вычисления дисперсии воспользуемся свойством дисперсии:

Таким образом, необходимо найти математическое ожидание квадрата случайной величины , которое определяем по формуле:

Тогда

-

Среднее квадратическое отклонение представляет собой корень квадратный из дисперсии, т.е.:

-

Построим функцию распределения:

-

Построим график функции распределения:

ОТВЕТ:

1) Закон распределения случайной величины – числа аварий с данными машинами за время действия лизингового соглашения:

| x | 0 | 1 | 2 | 3 | 4 | 5 |

| p | 0.16807 | 0.36015 | 0.3087 | 0.1323 | 0.02835 | 0.00243 |

Где х – количество машин попавших в аварию, p – вероятность того, что данное кол-во машин попадет в аварию.

2) Математическое ожидание

3) Дисперсия :

4) Среднее квадратическое отклонение :

5) Функция распределения:

ЗАДАЧА №4

Условия задачи:

РЕШЕНИЕ:

и распределено по геометрическому закону с параметром p=0,2 и р=0,1 соответственно, то есть вероятности вычисляются по формуле

Ряды распределения для случайных величин и имеют вид:

P

P

-

Определим числовые характеристики этих распределений по формулам для геометрического распределения:

Математическое ожидание:

Дисперсию:

-

Найдем дисперсию величины::

Из формулы нахождения коэффициента корреляции:

Найдём ковариацию:

Подставим значения в формулу дисперсии величины :

-

Найдем математическое ожидание величины :

ОТВЕТ: математическое ожидание величины : , дисперсия величины :

ЗАДАЧА №5

Условия задачи:

- Выписать одномерные законы распределения случайных величин и , вычислить математические ожидания М, М и дисперсии D, D.

- Найти ковариацию Cov(,) и коэффициент корреляции (,).

- Являются ли случайные события {=2} и {=4} зависимыми?

- Составить условный закон распределения случайной величины и найти М и D.

РЕШЕНИЕ:

-

Найдем закон распределения величины :

Значение величины 4 5 6 7 Вероятность 0,2 0,3 0,3 0,2

Здесь

Аналогично

Необходимое условие на закон распределения выполнено.

-

Для закона распределения , вычислим математическое ожидание M():

-

Теперь можно вычислить дисперсию D():

-

Аналогично найдем закон распределения для величины :

Значение величины 0 1 2 Вероятность 0,3 0,2 0,5

Здесь

Аналогично

Необходимое условие на закон распределения выполнено.

-

Для закона распределения , вычислим математическое ожидание M():

-

Теперь можно вычислить дисперсию D():

Для вычисления ковариации Cov(,)используем свойство: сov(,)= М()-М()*М()

-

Для вычисления коэффициента корреляции воспользуемся формулой:

-

Определим, являются ли случайные события зависимыми:

-

Составим условный закон распределения случайной величины =(|>5):

Чтобы найти математическое ожидание произведения, используем вспомогательную таблицу:

Для вычисления М(,) просуммируем произведения полученных значений и соответствующих им вероятностей:

М()

Значения М() и М() нам уже известны, подставим все значения в формулу:

сov(,)= М() - М()*М().

Значения всех составляющих формулы нам известны, подставим их в формулу:

Обозначим событие как А, а событие как В, тогда:

Р(А) = 0,2, Р(В) = 0,5 (из законов распределения для и );

Р(АВ) = Р(=4, =2) = 0,1.

Теперь проверим выполнимость равенства:

Р(АВ) = Р(А)Р(В); 0,1 = 0,20,5; 0,1 = 0,1;

Условие равенства выполняется, следовательно, случайные события и являются независимыми.

Условие >5 выполняется при значениях =6 и =7;

Тогда Р(>5) = 0,1 + 0,1 + 0 + 0,1 + 0,2 + 0 = 0,5.

Заданное условие >5 не ограничивает возможных значений , но для нового закона соответствующие вероятности будем считать как условные:

Значения =(|>5) |

0 | 1 | 2 |

| вероятности |

|

Здесь имеем:

P(= 0 |>5) =

Аналогично для Р(=1|>5) и Р(=2|>5):

Р(=1|>5)= =

Р(=2|>5)= =

Таким образом, условный закон распределения =(|>5) имеет вид:

Значения =(|>5) |

0 | 1 | 2 |

| вероятности |

|

ОТВЕТ:

1) Законы распределения случайных величин и :

Значение величины |

4 | 5 | 6 | 7 |

| Вероятность pi | 0,2 |

0,3 | 0,3 | 0,2 |

Значение величины |

0 | 1 | 2 |

| Вероятность pj | 0,3 |

0,2 | 0,5 |

Математические ожидания М , М и дисперсии D , D:

М() = 5,5;

D() = 1,05;

М() = 1,2;

D() = 0,76.

2) Ковариация cov(,) = -0,2.

Коэффициент корреляции (,) ≈ -0,105.

3) Случайные события {=2} и {=4} зависимыми не являются.

4) Условный закон распределения =(|>5) имеет вид:

Значения =(|>5) |

0 | 1 | 2 |

| вероятности |

|